Ruolo dei familiari nella gestione eredità: guida 2026

- 1 giorno fa

- Tempo di lettura: 7 min

In breve:

I familiari coinvolti nella successione devono rispettare obblighi legali, scadenze fiscali e decisioni patrimoniali.

Gli eredi legittimi e legittimari hanno diritti e quote diverse, con rischi di conflitti se non si conoscono le distinzioni.

Gli eredi devono presentare la dichiarazione di successione entro 12 mesi e evitare atti che costituiscano accettazione tacita.

Il ruolo dei familiari nella gestione eredità consiste nell’assumersi obblighi legali precisi, rispettare scadenze fiscali e prendere decisioni patrimoniali che possono avere conseguenze durature. Ogni erede deve conoscere i propri diritti, le quote spettanti e i rischi di errori come l’accettazione tacita. La successione, termine tecnico usato dal diritto civile italiano per indicare il trasferimento del patrimonio dal defunto agli aventi diritto, non si gestisce da soli e senza preparazione. Questa guida fornisce un quadro chiaro delle responsabilità, delle scadenze e degli strumenti disponibili per affrontare la successione con consapevolezza.

Chi sono i familiari coinvolti nella successione?

La successione coinvolge categorie di familiari ben distinte, con diritti e quote diverse. Conoscere queste distinzioni evita conflitti e decisioni sbagliate fin dai primi giorni dopo il decesso.

Gli eredi legittimi sono coloro che ereditano in assenza di testamento, seguendo l’ordine stabilito dal Codice Civile italiano. La legge privilegia coniuge, figli e, in loro assenza, genitori e fratelli. I collaterali, come zii e cugini, subentrano solo quando mancano i parenti più prossimi.

Gli eredi legittimari, invece, hanno diritto a una quota minima del patrimonio che il testatore non può togliere loro nemmeno con disposizioni testamentarie. Questa quota si chiama quota di legittima. I legittimari sono il coniuge, i figli e, in assenza di figli, i genitori.

La confusione tra queste due categorie è una delle cause più frequenti di conflitti familiari nelle successioni. Un legittimario che ritiene violata la propria quota può agire legalmente entro 10 anni dal decesso con l’azione di riduzione. Questo termine decennale è lungo, ma non infinito: chi aspetta troppo rischia di perdere il diritto.

Ecco le principali categorie di familiari e il loro ruolo nella successione:

Coniuge superstite: ha diritto alla quota di legittima e, in molti casi, al diritto di abitazione sulla casa familiare.

Figli: sono i legittimari per eccellenza e dividono la quota disponibile in parti uguali tra loro.

Genitori: subentrano come legittimari solo in assenza di figli.

Fratelli e sorelle: sono eredi legittimi ma non legittimari; ereditano solo se non ci sono figli né genitori.

Collaterali fino al sesto grado: ereditano in ultima istanza, quando mancano tutti i parenti più prossimi.

Capire in quale categoria ci si trova è il primo passo per gestire la successione senza sorprese.

Quali sono le responsabilità pratiche e legali degli eredi?

Gli eredi non ricevono solo beni: assumono anche obblighi concreti con scadenze precise. Ignorarli espone a sanzioni fiscali e a responsabilità patrimoniali inattese.

La dichiarazione di successione va presentata entro 12 mesi dal decesso. Le imposte calcolate devono essere versate entro 90 giorni dalla presentazione della dichiarazione, tramite il modello F24 con il sistema dell’autoliquidazione. Questo significa che è l’erede stesso a calcolare e versare quanto dovuto, senza attendere un avviso dall’Agenzia delle Entrate.

Un rischio sottovalutato è l’accettazione tacita dell’eredità. La legge considera accettazione tacita qualsiasi atto che presupponga la volontà di essere erede. La voltura catastale di un immobile è l’esempio più comune: chi la richiede accetta automaticamente l’eredità, compresi i debiti. Anche l’uso improprio del conto corrente del defunto produce lo stesso effetto, salvo le spese funerarie e gli atti di pura conservazione del patrimonio.

Per proteggersi dai debiti ereditari, la legge offre lo strumento del beneficio d’inventario. Chi lo sceglie risponde dei debiti del defunto solo nei limiti del valore dei beni ricevuti. Il termine per completare l’inventario è di 3 mesi: superato questo limite, si diventa eredi puri e semplici, con responsabilità illimitata sui debiti.

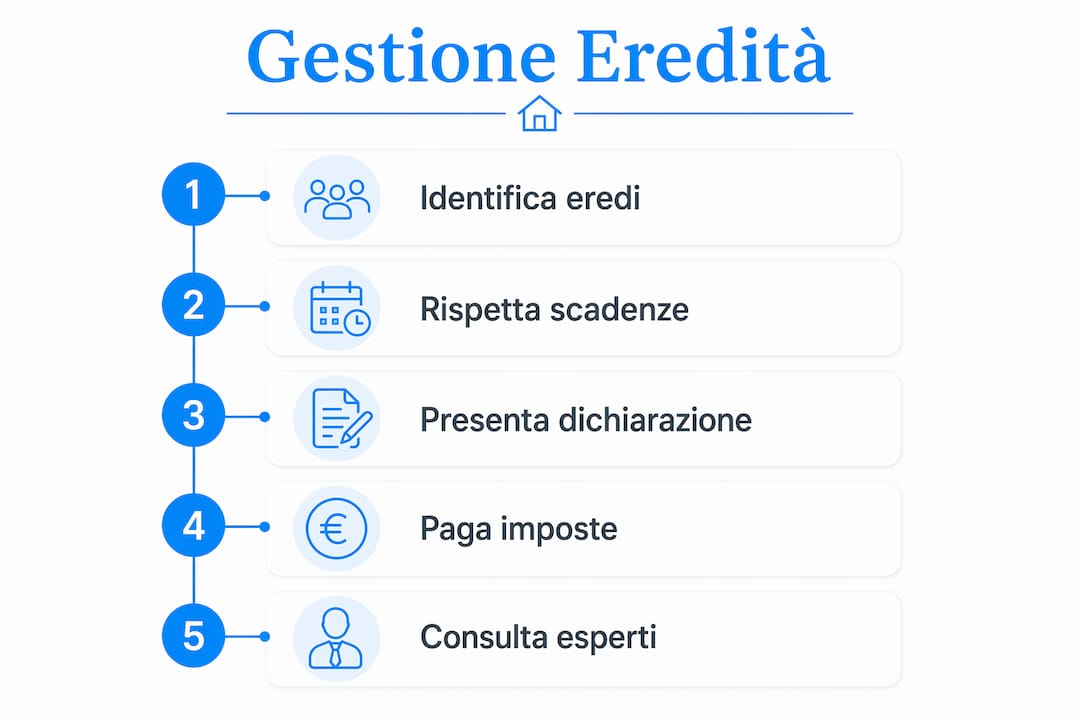

Le azioni da compiere nei primi mesi dopo il decesso:

Verificare l’esistenza di un testamento e richiederne l’apertura al notaio.

Raccogliere i documenti del defunto: atti di proprietà, estratti conto, contratti.

Valutare l’attivo e il passivo dell’asse ereditario prima di qualsiasi decisione.

Presentare la dichiarazione di successione entro 12 mesi.

Scegliere consapevolmente tra accettazione pura, beneficio d’inventario o rinuncia.

Un consiglio: prima di compiere qualsiasi atto sui beni del defunto, consulta un notaio o un avvocato. Un’azione apparentemente innocua può costituire accettazione tacita e precludere la rinuncia all’eredità.

Per approfondire le procedure di gestione degli immobili ereditati, la guida alla successione immobiliare di Eredicasa offre un quadro aggiornato al 2026.

Come gestire i conflitti familiari nella divisione dell’eredità?

I conflitti tra eredi nascono quasi sempre da incomprensioni sulle quote o da aspettative diverse sul destino dei beni. La comunione ereditaria, cioè la situazione in cui più eredi condividono gli stessi beni prima della divisione, è terreno fertile per tensioni.

La divisione consensuale è la via più rapida ed economica. Gli eredi si accordano su come ripartire i beni, redigono un atto notarile e chiudono la comunione. Quando l’accordo non si raggiunge, si ricorre alla divisione giudiziale, che può durare anni e consumare parte del patrimonio in spese legali.

Le cause più frequenti di conflitti nella gestione ereditaria sono:

Disaccordo sul valore degli immobili e su chi li ottiene.

Sospetti su donazioni fatte in vita dal defunto ad alcuni eredi.

Mancanza di chiarezza sulle quote spettanti a ciascuno.

Decisioni unilaterali di un erede sulla gestione dei beni comuni.

Un consiglio: coinvolgi un mediatore o un avvocato specializzato in diritto successorio prima che il conflitto si consolidi. La negoziazione assistita costa molto meno di un processo civile e preserva i rapporti familiari.

Vendere in fretta un immobile ereditato per chiudere la comunione è spesso un errore. Il mercato immobiliare richiede tempi e valutazioni adeguate. Chi gestisce la vendita di case ereditate in modo affrettato rischia di cedere il bene sotto valore, penalizzando tutti gli eredi. La scelta migliore è affidarsi a professionisti che conoscono sia gli aspetti legali sia quelli di mercato.

Quali imposte pagano i familiari nella successione?

Le imposte di successione in Italia variano in base al grado di parentela tra il defunto e l’erede. Le aliquote e le franchigie seguono uno schema preciso che ogni erede deve conoscere prima di accettare l’eredità.

Grado di parentela | Franchigia | Aliquota |

Coniuge e figli | 1.000.000 € | 4% oltre la franchigia |

Fratelli e sorelle | 100.000 € | 6% oltre la franchigia |

Altri parenti fino al 4° grado | Nessuna | 6% sull’intero valore |

Altri soggetti | Nessuna | 8% sull’intero valore |

Le imposte si versano tramite autoliquidazione con il modello F24, entro 90 giorni dalla presentazione della dichiarazione di successione. L’autoliquidazione significa che l’erede calcola autonomamente quanto dovuto: un errore nel calcolo può portare a sanzioni e interessi.

Oltre all’imposta di successione, gli eredi devono considerare le imposte ipotecarie e catastali sugli immobili, che si applicano al momento del trasferimento della proprietà. Per una panoramica completa delle regole fiscali aggiornate, la guida all’imposta di successione di Eredicasa dettaglia le aliquote vigenti nel 2026.

Lo sblocco dei conti correnti del defunto richiede in genere tra 30 e 60 giorni dalla presentazione della dichiarazione di successione registrata e dell’atto notorio. Questo ritardo è spesso una sorpresa per gli eredi che contano su quelle somme per coprire le spese immediate.

Punti chiave

Il ruolo dei familiari nella gestione eredità richiede conoscenza delle quote, rispetto delle scadenze fiscali e attenzione a evitare l’accettazione tacita involontaria.

Punto | Dettagli |

Scadenza dichiarazione | La dichiarazione di successione va presentata entro 12 mesi dal decesso. |

Rischio accettazione tacita | Atti come la voltura catastale o l’uso del conto del defunto costituiscono accettazione automatica. |

Beneficio d’inventario | Limita la responsabilità ai beni ricevuti, ma l’inventario va completato entro 3 mesi. |

Imposte e franchigie | Coniuge e figli hanno una franchigia di 1.000.000 € con aliquota del 4% oltre tale soglia. |

Conflitti ereditari | La divisione consensuale è più rapida e meno costosa della via giudiziale. |

La fretta è il peggior nemico degli eredi

Ho visto famiglie perdere decine di migliaia di euro non per ignoranza del diritto, ma per fretta. Il lutto porta con sé una pressione emotiva che spinge a chiudere in fretta, a vendere subito, a firmare senza leggere. Questo è il momento in cui si commettono gli errori più costosi.

La cosa che mi ha colpito di più, lavorando con famiglie in successione, è che quasi nessuno valuta seriamente i debiti prima di accettare. Si guarda la casa, il conto in banca, i gioielli. I debiti vengono dopo, spesso troppo tardi. La rinuncia all’eredità è uno strumento prezioso quando le passività superano l’attivo, ma va fatta formalmente davanti a un notaio o al tribunale. Chi aspetta e compie atti sui beni perde questa possibilità per sempre.

Un altro errore che vedo ripetere è trattare la successione come una questione privata da risolvere in famiglia, senza professionisti. La comunicazione aperta tra eredi è preziosa, ma non sostituisce la consulenza legale. Un avvocato specializzato in diritto successorio non è un lusso: è la differenza tra una successione chiusa in sei mesi e una causa civile che dura anni. Per chi ha immobili nell’asse ereditario, affidarsi a un’agenzia esperta come Eredicasa significa avere accesso a valutazioni reali di mercato e a un supporto che copre sia gli aspetti pratici sia quelli burocratici.

— Francesco

Eredicasa: supporto professionale per gli immobili ereditati

Gestire un immobile ereditato mentre si affrontano pratiche burocratiche e dinamiche familiari complesse è un carico reale. Eredicasa affianca le famiglie in ogni fase della gestione patrimoniale ereditaria, dalla valutazione dell’immobile fino alla conclusione della vendita.

Il servizio di consulenza immobiliare di Eredicasa include valutazioni svolte di persona, supporto nelle pratiche di successione e un piano di marketing con foto e video professionali. Eredicasa conosce le specificità degli immobili ereditati: le comproprietà tra eredi, le situazioni catastali da regolarizzare, i tempi da rispettare. Affidarsi a chi ha esperienza diretta in questo settore riduce i rischi e accelera i tempi di chiusura.

Domande frequenti

Chi deve presentare la dichiarazione di successione?

Tutti gli eredi che accettano l’eredità sono tenuti a presentare la dichiarazione di successione. La presentazione va fatta entro 12 mesi dal decesso presso l’Agenzia delle Entrate.

Cosa succede se non si presenta la dichiarazione in tempo?

Il mancato rispetto del termine di 12 mesi espone gli eredi a sanzioni fiscali e interessi. L’Agenzia delle Entrate può applicare maggiorazioni sull’imposta dovuta.

Come si evita l’accettazione tacita dell’eredità?

Si evita astenendosi da qualsiasi atto che presupponga la qualità di erede, come la voltura catastale o l’uso del conto corrente del defunto per spese personali. Le spese funerarie e gli atti di conservazione del patrimonio non costituiscono accettazione tacita.

Quanto tempo ci vuole per sbloccare i conti correnti del defunto?

Lo sblocco richiede in genere tra 30 e 60 giorni dalla presentazione della dichiarazione di successione registrata e dell’atto notorio alla banca.

Quando conviene rinunciare all’eredità?

La rinuncia conviene quando i debiti del defunto superano il valore dei beni ereditati. Va effettuata formalmente davanti a un notaio o al tribunale, prima di compiere qualsiasi atto sui beni.

Raccomandati

Commenti