Valore catastale: definizione, calcolo e uso fiscale

- 12 minuti fa

- Tempo di lettura: 8 min

In breve:

Il valore catastale di un immobile si calcola moltiplicando la rendita rivalutata del 5% per un coefficiente specifico per categoria catastale. È uno strumento fiscale che non riflette il valore di mercato reale dell’immobile. Conoscerne l’applicazione aiuta a evitare errori fiscali e a gestire correttamente successioni e pagamenti.

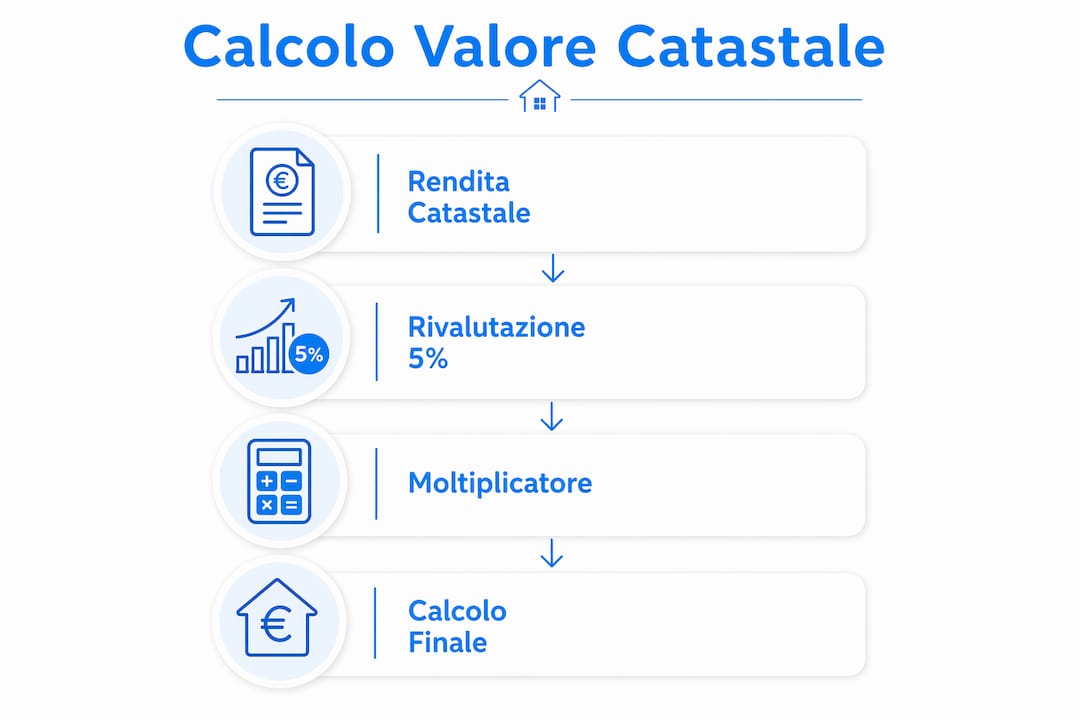

Il valore catastale è la base imponibile fiscale di un immobile, calcolata moltiplicando la rendita catastale rivalutata del 5% per un coefficiente specifico stabilito per categoria catastale. Questo valore non rappresenta il prezzo di mercato: è uno strumento fiscale usato dallo Stato italiano per calcolare IMU, imposta di registro, imposte di successione e donazione. Se hai ereditato un immobile o stai gestendo un patrimonio familiare, conoscere la definizione di valore catastale e sapere come si applica ti evita errori costosi e sorprese fiscali.

Come si calcola il valore catastale di un immobile?

Il calcolo del valore catastale segue una formula precisa: rendita catastale moltiplicata per 1,05 (rivalutazione del 5%), poi moltiplicata per il coefficiente catastale della categoria dell’immobile. In forma sintetica: Valore catastale = (Rendita catastale × 1,05) × moltiplicatore.

La rendita catastale è il punto di partenza obbligatorio. Si tratta di un reddito teorico attribuito dall’Agenzia delle Entrate in base alla categoria, alla classe e alla consistenza dell’immobile. Non la scegli tu: la trovi nella visura catastale.

Ecco un esempio concreto per chiarire il meccanismo:

Individua la rendita catastale dalla visura catastale dell’immobile (esempio: 800 €).

Rivaluta del 5%: 800 × 1,05 = 840 €.

Applica il moltiplicatore corretto per la categoria (esempio: prima casa, gruppo A, moltiplicatore 115,5).

Risultato: 840 × 115,5 = 97.020 € di valore catastale.

Lo stesso immobile come seconda casa usa il moltiplicatore 126, portando il valore catastale a 105.840 €. La differenza non è trascurabile: incide direttamente su quanto paghi di IMU e sulle imposte di successione.

Consiglio pro: Prima di fare qualsiasi calcolo, verifica che la rendita catastale in tuo possesso sia quella attuale e non una versione precedente a eventuali variazioni o ristrutturazioni dell’immobile.

Tipo di immobile | Moltiplicatore | Esempio (rendita 800 €) |

Prima casa (gruppo A) | 115,5 | 97.020 € |

Seconda casa (gruppo A) | 126 | 105.840 € |

Uffici (A/10) | 63 | 52.920 € |

Negozi (C/1) | 42,84 | 35.986 € |

Terreni agricoli | 112,5 | 94.500 € |

Categorie catastali e coefficienti: come cambiano il valore

Le variabili del valore catastale più determinanti sono la categoria catastale e il moltiplicatore associato. Il sistema catastale italiano divide gli immobili in gruppi principali: il gruppo A comprende le abitazioni civili, rurali e signorili; il gruppo B include collegi, ospizi e biblioteche; il gruppo C raccoglie negozi, magazzini e autorimesse; il gruppo D riguarda gli immobili a uso produttivo come capannoni e alberghi; il gruppo E comprende stazioni, chiese e fabbricati speciali.

I coefficienti variano perché lo Stato ha scelto di tassare diversamente gli immobili in base alla loro destinazione d’uso e alla loro natura economica. Un negozio (C/1) ha un moltiplicatore di 42,84, molto più basso di quello di una prima casa (115,5). Questo riflette una scelta politica: favorire l’uso abitativo rispetto a quello commerciale nei calcoli fiscali.

Le implicazioni pratiche per chi gestisce un patrimonio ereditato sono dirette:

Un immobile classificato come A/2 (abitazione civile) usato come seconda casa avrà un valore catastale più alto di uno classificato come C/2 (magazzino), a parità di rendita.

Un capannone industriale (D/1) usa il moltiplicatore 60, diverso da quello di un albergo (D/2) che usa 65.

Gli immobili del gruppo E (stazioni, chiese) hanno moltiplicatore 40, il più basso del sistema.

La categoria catastale sbagliata genera un valore catastale errato. Verificarla è il primo passo prima di qualsiasi calcolo fiscale.

Se l’immobile ereditato ha subito cambiamenti di destinazione d’uso nel tempo, la categoria catastale potrebbe non essere aggiornata. Questo è uno degli errori più frequenti e più costosi nella gestione di patrimoni familiari.

Valore catastale e valore di mercato: quali sono le differenze?

Il valore catastale non riflette il valore di mercato: questa distinzione è la più importante che un proprietario deve interiorizzare. La rendita catastale si basa su accertamenti storici che spesso risalgono a decenni fa. Non tiene conto dei miglioramenti eseguiti sull’immobile, del degrado strutturale, né dell’andamento del mercato immobiliare locale.

Nella pratica, il valore catastale di un appartamento in centro a Milano può essere di 120.000 €, mentre il suo prezzo reale di vendita supera i 400.000 €. Il divario non è un’anomalia: è la norma in molte città italiane. Secondo RealAdvisor, molti proprietari confondono i due valori, generando aspettative di prezzo errate quando mettono in vendita un immobile ereditato.

Ecco cosa non devi fare basandoti solo sul valore catastale:

Non usarlo come prezzo di vendita: il mercato non segue la logica catastale.

Non usarlo per stimare il valore dell’eredità: sottostima sistematicamente il patrimonio reale.

Non ignorarlo nelle trattative: il notaio lo usa per calcolare le imposte, quindi incide sui costi finali della transazione.

Consiglio pro: Per conoscere il valore reale di un immobile ereditato, richiedi sempre una valutazione di mercato separata dal valore catastale. Sono due strumenti diversi con scopi diversi.

Il valore catastale è uno strumento fiscale. Il valore di mercato è uno strumento commerciale. Usarli in modo intercambiabile produce errori in entrambe le direzioni.

Come si usa il valore catastale per IMU, successioni e registro?

Il valore catastale determina la base imponibile IMU per le abitazioni del gruppo A (escluso A/10), con un coefficiente di 160 applicato sulla rendita rivalutata del 5%. Per gli uffici (A/10) il coefficiente scende a 84. Questo significa che due immobili con la stessa rendita catastale pagano IMU diversa se appartengono a categorie diverse.

Il sistema prezzo-valore è uno strumento fiscale che vale la pena conoscere. Nelle compravendite tra persone fisiche, l’imposta di registro si calcola sul valore catastale invece che sul prezzo reale di vendita, a condizione che l’acquirente richieda esplicitamente questa opzione nell’atto notarile. Per la prima casa, il moltiplicatore applicato è 110. Il risparmio fiscale può essere significativo quando il prezzo di mercato supera di molto il valore catastale.

Nelle successioni e donazioni, il valore catastale è la base per calcolare le imposte dovute dagli eredi. Per gestire correttamente una successione immobiliare, è necessario conoscere la rendita catastale aggiornata di ogni immobile incluso nell’asse ereditario.

IMU: base imponibile = rendita catastale × 1,05 × coefficiente (160 per abitazioni gruppo A).

Imposta di registro: con il sistema prezzo-valore, si usa il valore catastale al posto del prezzo di vendita.

Successioni e donazioni: il valore catastale determina l’imponibile su cui si applicano le aliquote ereditarie.

ISEE: il valore catastale degli immobili entra nel calcolo del patrimonio immobiliare per la dichiarazione ISEE.

Consiglio pro: Il sistema prezzo-valore deve essere richiesto esplicitamente nell’atto notarile. Se non lo chiedi, l’imposta di registro si calcola sul prezzo reale e perdi il vantaggio fiscale.

Un errore nella rendita catastale usata come base di calcolo genera pagamenti IMU errati, dichiarazioni ISEE imprecise e potenziali contestazioni fiscali. La correttezza del dato di partenza non è un dettaglio: è il fondamento di ogni calcolo successivo.

Come si recupera e verifica la rendita catastale?

La rendita catastale aggiornata si recupera tramite i servizi ufficiali dell’Agenzia delle Entrate, accessibili online con SPID o CIE. La procedura è diretta:

Accedi al portale dell’Agenzia delle Entrate con SPID o CIE.

Seleziona il servizio “Consultazione rendite catastali” nella sezione servizi catastali.

Inserisci i dati identificativi dell’immobile (comune, foglio, particella, subalterno).

Scarica o visualizza la visura catastale con rendita, categoria e classe aggiornate.

Nella visura catastale, i dati da verificare con attenzione sono: la rendita catastale attuale, la categoria catastale, la classe e la consistenza (vani per le abitazioni, metri quadri per gli altri immobili). Un dato errato in uno di questi campi altera il valore catastale finale.

La verifica accurata dei dati catastali è uno step critico per calcoli fiscali precisi e per evitare errori in successioni e pagamenti IMU. Se l’immobile ha subito ristrutturazioni, ampliamenti o cambi di destinazione d’uso non comunicati al catasto, la rendita potrebbe essere obsoleta. In quel caso, è necessario presentare una variazione catastale tramite un tecnico abilitato (geometra, architetto o ingegnere).

Consiglio pro: Richiedi sempre una visura catastale aggiornata prima di avviare una successione o una compravendita. I dati in tuo possesso potrebbero riferirsi a una versione precedente dell’immobile, con rendita e categoria non più corrispondenti alla realtà.

Per chi gestisce più immobili ereditati, è utile creare un registro aggiornato con rendita catastale, categoria e valore catastale calcolato per ciascun immobile. Questo semplifica ogni adempimento fiscale successivo e riduce il rischio di errori nelle dichiarazioni.

Punti chiave

Il valore catastale è uno strumento fiscale calcolato sulla rendita catastale rivalutata, e la sua corretta determinazione è indispensabile per IMU, successioni, imposta di registro e ISEE.

Punto | Dettagli |

Formula base | Valore catastale = (Rendita catastale × 1,05) × moltiplicatore catastale specifico per categoria. |

Moltiplicatori per categoria | Prima casa: 115,5; seconda casa: 126; uffici: 63; negozi: 42,84; terreni agricoli: 112,5. |

Diverso dal valore di mercato | Il valore catastale è una base fiscale storica, non il prezzo reale di vendita dell’immobile. |

Uso in successioni e IMU | Nelle successioni e nell’IMU, il valore catastale è la base imponibile su cui si calcolano le imposte dovute. |

Verifica obbligatoria | Recupera sempre la rendita catastale aggiornata dall’Agenzia delle Entrate prima di qualsiasi calcolo fiscale. |

Il valore catastale nella gestione patrimoniale: la mia esperienza

Ho seguito centinaia di famiglie alle prese con immobili ereditati. L’errore più ricorrente non è tecnico: è concettuale. Le persone arrivano convinte che il valore catastale sia il valore dell’immobile. Non lo è. È un numero fiscale, costruito su parametri storici che spesso non hanno nulla a che fare con la realtà del mercato attuale.

Ho visto eredi rifiutare offerte di acquisto legittime perché “il catasto dice che vale di più”. Ho visto famiglie pagare imposte di successione calcolate su rendite catastali sbagliate perché nessuno aveva verificato i dati prima dell’atto. Questi errori costano denaro reale e tempo reale.

La cosa che mi ha insegnato l’esperienza è questa: il valore catastale va usato per quello che è, non per quello che non è. Serve per calcolare le imposte. Non serve per decidere se vendere, a quanto vendere, o per capire quanto vale davvero il patrimonio di famiglia. Per questo servono strumenti diversi: una perizia di mercato, un agente immobiliare competente, e spesso un consulente fiscale.

Un altro aspetto che vedo spesso sottovalutato è la verifica della categoria catastale. Un immobile classificato male paga imposte sbagliate per anni. Nessuno se ne accorge finché non arriva un accertamento o finché non si avvia una successione. A quel punto, correggere il dato richiede tempo e denaro che si potevano risparmiare con un controllo preventivo.

Il mio consiglio pratico: prima di qualsiasi operazione immobiliare rilevante, fai verificare i dati catastali da un professionista. Non è un costo superfluo. È un investimento che protegge il patrimonio di famiglia.

— Francesco

Gestisci il tuo immobile con il supporto giusto

Capire il valore catastale è il primo passo. Applicarlo correttamente in una successione o in una vendita è un’altra cosa. Eredicasa affianca proprietari e famiglie in ogni fase: dalla verifica dei dati catastali alla valutazione di mercato dell’immobile, fino alla gestione completa della compravendita o della successione.

Se hai ereditato un immobile e non sai da dove iniziare, o se stai gestendo un patrimonio familiare e vuoi essere sicuro di non commettere errori fiscali, il team di Eredicasa è a tua disposizione. Offriamo consulenza immobiliare personalizzata con valutazioni in presenza, supporto legale e assistenza completa nelle pratiche di successione e vendita. Contattaci per una prima consulenza e scopri come possiamo semplificare la gestione del tuo immobile.

Domande frequenti

Cos’è il valore catastale di un immobile?

Il valore catastale è la base imponibile fiscale di un immobile, calcolata moltiplicando la rendita catastale rivalutata del 5% per il coefficiente catastale della categoria dell’immobile. Non corrisponde al valore di mercato.

Come si calcola il valore catastale per la prima casa?

Per la prima casa si applica la formula: rendita catastale × 1,05 × 115,5. Con una rendita di 800 €, il valore catastale risultante è 97.020 €.

Qual è la differenza tra valore catastale e valore di mercato?

Il valore catastale è una base fiscale calcolata su parametri storici, spesso inferiore al prezzo reale di vendita. Il valore di mercato riflette la domanda e l’offerta attuali nella zona dell’immobile.

Il valore catastale si usa nelle successioni immobiliari?

Sì. Nelle pratiche di successione, il valore catastale è la base imponibile su cui si calcolano le imposte di successione dovute dagli eredi per ogni immobile incluso nell’asse ereditario.

Dove si trova la rendita catastale di un immobile?

La rendita catastale si recupera tramite il portale dell’Agenzia delle Entrate, accedendo con SPID o CIE al servizio di consultazione delle rendite catastali. È anche indicata nella visura catastale dell’immobile.

Raccomandazione

Commenti