Principali tasse successione in Italia: guida 2026

- 12 minuti fa

- Tempo di lettura: 8 min

In breve:

Le tasse di successione in Italia comprendono imposta di successione, imposta ipotecaria e imposta catastale. La prima si calcola sul valore del patrimonio ereditato, variando con il grado di parentela, mentre le altre due si applicano agli immobili sul valore catastale. Conoscere franchigie, aliquote e scadenze è fondamentale per gli eredi per evitare sorprese economiche.

Le principali tasse di successione in Italia sono tre: l’imposta di successione, l’imposta ipotecaria e l’imposta catastale. La prima si calcola sul valore complessivo del patrimonio ereditato e varia in base al grado di parentela con il defunto. Le altre due colpiscono esclusivamente gli immobili e si applicano sul valore catastale, non su quello di mercato. Conoscere queste imposte, le relative franchigie e le scadenze di pagamento è indispensabile per ogni erede che voglia gestire la successione senza sorprese economiche.

Quali sono le aliquote e le franchigie principali dell’imposta di successione?

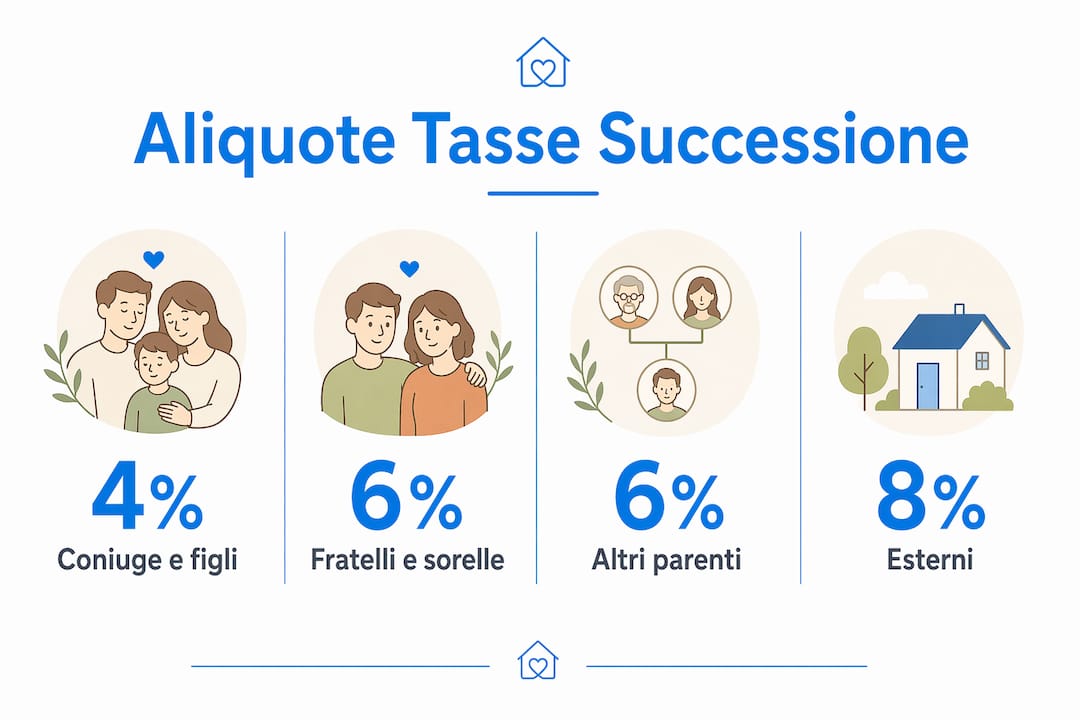

L’imposta di successione in Italia si articola in tre fasce di tassazione, differenziate per grado di parentela. Le aliquote e franchigie si applicano per singolo beneficiario, non sull’intero patrimonio ereditato. Questo dettaglio cambia radicalmente i calcoli: due figli che ereditano insieme godono di una franchigia complessiva di 2.000.000 €, non di 1.000.000 €.

Beneficiario | Aliquota | Franchigia per erede |

Coniuge e parenti in linea retta | 4% | 1.000.000 € |

Fratelli e sorelle | 6% | 100.000 € |

Altri parenti e soggetti | 8% | Nessuna |

Persone con disabilità grave | 4% | 1.500.000 € |

La franchigia da 1.500.000 € per le persone con disabilità grave riconosciuta ai sensi della Legge 104/1992 è la più alta prevista dall’ordinamento italiano. Significa che un erede con disabilità grave non paga nulla sull’imposta di successione fino a quella soglia.

Un esempio pratico chiarisce la logica del sistema. Se un figlio eredita un patrimonio di 1.300.000 €, l’imposta del 4% si applica solo sui 300.000 € eccedenti la franchigia. Il risultato è un’imposta di 12.000 €, non di 52.000 €. La differenza è sostanziale e dimostra perché conoscere le franchigie è il primo passo per calcolare correttamente il proprio debito fiscale.

Le aliquote per fratelli e sorelle meritano attenzione specifica. La franchigia di 100.000 € è nettamente inferiore a quella per i figli, e l’aliquota del 6% si applica sull’eccedenza. Per patrimoni di valore medio, questo può tradursi in importi significativi. Chi eredita come “altro soggetto” senza legame di parentela diretta paga invece l’8% sull’intero valore ricevuto, senza alcuna soglia esente.

Consiglio pro: Verifica sempre il grado di parentela con un notaio prima di stimare l’imposta dovuta. Errori nella classificazione del beneficiario portano a calcoli sbagliati e potenziali sanzioni.

Come si calcolano le imposte sugli immobili ereditati?

Gli immobili ereditati sono soggetti a due imposte aggiuntive rispetto all’imposta di successione: l’imposta ipotecaria e l’imposta catastale. L’imposta ipotecaria è pari al 2% del valore catastale, mentre quella catastale è pari all’1%. Entrambe si calcolano sul valore catastale dell’immobile, non sul prezzo di mercato.

Il valore catastale si ottiene dalla rendita catastale rivalutata, applicando coefficienti stabiliti dalla normativa. Questo valore è quasi sempre inferiore al valore di mercato reale. Il risultato pratico è che le imposte sugli immobili risultano spesso più contenute di quanto ci si aspetti, ma possono comunque pesare sulla liquidità degli eredi, specialmente per immobili di pregio.

Esiste un’agevolazione importante per la prima casa. Se l’immobile ereditato è destinato a prima abitazione, le imposte ipotecaria e catastale si riducono a 200 € ciascuna, indipendentemente dal valore catastale. Per beneficiare di questa riduzione, almeno un erede deve possedere i requisiti di prima casa e trasferire la propria residenza nell’immobile entro 18 mesi dall’acquisizione.

Le fasi operative del pagamento seguono un ordine preciso:

Calcola il valore catastale dell’immobile tramite la rendita catastale rivalutata.

Determina se l’immobile rientra nei requisiti di prima casa per applicare la tariffa fissa di 200 €.

Compila il modello F24 con i codici tributo specifici: il codice 1530 per l’imposta ipotecaria è quello più comune.

Effettua il pagamento prima di presentare la dichiarazione di successione.

Conserva le ricevute di pagamento come prova per la pratica successoria.

Il punto quattro è critico. Le imposte ipotecaria e catastale devono essere pagate prima della presentazione della dichiarazione di successione. Il mancato pagamento blocca l’intera procedura e può generare complicazioni burocratiche difficili da risolvere rapidamente.

Consiglio pro: Richiedi la visura catastale aggiornata dell’immobile prima di qualsiasi calcolo. La rendita catastale indicata nei documenti più vecchi potrebbe non corrispondere a quella attuale.

Come e quando si pagano le tasse di successione?

La dichiarazione di successione si presenta entro 12 mesi dalla data del decesso. Questo termine vale per tutti gli eredi, indipendentemente dalla composizione del patrimonio. Dopo la presentazione, scatta un secondo termine: l’autoliquidazione dell’imposta entro 90 giorni dalla scadenza della dichiarazione. Dal 2025, questa modalità è obbligatoria e sposta la responsabilità del calcolo direttamente sugli eredi o sui professionisti che li assistono.

Il cambiamento introdotto nel 2025 è rilevante. Prima, l’Agenzia delle Entrate notificava l’importo dovuto. Ora, l’erede o il suo consulente calcolano autonomamente l’imposta e la versano. Gli errori di calcolo espongono a sanzioni, il che rende la consulenza professionale non un lusso ma una necessità concreta.

Le opzioni di pagamento disponibili sono:

Pagamento in unica soluzione: per importi fino a 1.000 €, il pagamento avviene in un’unica rata entro il termine di autoliquidazione.

Rateizzazione: per importi superiori a 1.000 €, è possibile versare un acconto del 20% e suddividere il resto in fino a 12 rate trimestrali.

Modello F24: tutte le imposte di successione si versano tramite modello F24, con i codici tributo specifici per ciascuna voce.

La rateizzazione fino a 12 rate è uno strumento utile per chi eredita patrimoni significativi ma dispone di liquidità limitata. L’acconto del 20% deve essere versato entro il termine ordinario, mentre le rate successive seguono cadenza trimestrale. Saltare una rata comporta la decadenza dal beneficio e l’obbligo di versare l’intero importo residuo in un’unica soluzione.

Consiglio pro: Affidati a un commercialista o a un notaio per l’autoliquidazione. Il risparmio sul compenso professionale non compensa mai il rischio di sanzioni per errori di calcolo.

La gestione delle pratiche di successione con immobili richiede coordinamento tra più adempimenti. Dichiarazione, pagamento delle imposte ipotecaria e catastale, e autoliquidazione dell’imposta di successione hanno scadenze diverse che vanno pianificate con anticipo.

Quali strategie esistono per ridurre le tasse di successione?

La riduzione legale del carico fiscale in una successione passa attraverso strumenti specifici previsti dalla normativa italiana. La conoscenza di questi strumenti fa la differenza tra una successione gestita bene e una che erode inutilmente il patrimonio trasmesso.

Esenzione per trasferimenti aziendali: i trasferimenti di aziende o partecipazioni societarie a coniuge o discendenti sono esenti da imposta di successione se gli eredi mantengono l’attività o il controllo per almeno 5 anni. L’esenzione deve essere dichiarata esplicitamente nella dichiarazione di successione.

Donazioni in vita: le franchigie si applicano anche alle donazioni. Donare fino alla soglia della franchigia ogni 5 anni per ciascun beneficiario permette di ridurre il patrimonio tassabile al momento della successione. Questa strategia richiede pianificazione anticipata ma produce risultati concreti.

Agevolazione per disabilità grave: la franchigia di 1.500.000 € per eredi con disabilità grave riconosciuta è la più alta del sistema. Chi si trova in questa situazione deve documentare correttamente la condizione per accedere all’agevolazione.

Prima casa: l’agevolazione sulle imposte ipotecaria e catastale riduce due voci di costo a soli 200 € ciascuna. Verificare i requisiti prima della dichiarazione evita di pagare importi superiori al dovuto.

“Molti eredi ignorano esenzioni specifiche, come quelle per trasferimenti aziendali a condizione di mantenimento quinquennale. La mancata conoscenza di questi strumenti porta a pagare imposte che la legge non richiede.” — Avv. Tronca

La pianificazione anticipata con un consulente specializzato è la strategia più efficace in assoluto. Aspettare il momento della successione per affrontare questi temi significa operare sotto pressione, con tempi stretti e meno margine di manovra. Chi pianifica con anni di anticipo può strutturare donazioni, verificare i requisiti per le esenzioni e ottimizzare la composizione del patrimonio da trasmettere.

La responsabilità degli eredi immobiliari include anche la valutazione dell’impatto fiscale complessivo. Le aliquote italiane sono tra le più basse in Europa, ma le imposte accessorie su immobili di valore possono ridurre sensibilmente la liquidità disponibile dopo la successione.

Punti chiave

Le principali tasse di successione in Italia richiedono calcoli separati per l’imposta di successione, l’imposta ipotecaria e l’imposta catastale, con franchigie e aliquote che variano per ogni beneficiario in base al grado di parentela.

Punto | Dettagli |

Franchigie per beneficiario | Ogni erede ha la propria franchigia: 1.000.000 € per figli e coniuge, 100.000 € per fratelli. |

Imposte sugli immobili | Ipotecaria al 2% e catastale all’1% sul valore catastale, ridotte a 200 € per la prima casa. |

Scadenze da rispettare | Dichiarazione entro 12 mesi dal decesso, autoliquidazione entro 90 giorni dalla presentazione. |

Rateizzazione disponibile | Per importi superiori a 1.000 €, acconto del 20% e fino a 12 rate trimestrali. |

Pianificazione riduce il carico | Donazioni in vita ed esenzioni aziendali abbassano legalmente l’imposta dovuta. |

Il costo più alto è quello di non sapere

Ho visto molte famiglie arrivare alla successione convinte che le tasse fossero una formalità. Poi arrivano le cifre reali e la reazione è sempre la stessa: sorpresa, a volte panico. Non perché le aliquote italiane siano particolarmente severe, anzi sono tra le più basse in Europa. Il problema è la somma di più voci che nessuno aveva considerato insieme.

L’imposta di successione, le imposte ipotecaria e catastale, le spese notarili, i costi di voltura: tutto questo si accumula. E quando l’immobile ereditato ha un valore catastale elevato, anche le voci “minori” diventano importanti. Ho visto eredi dover vendere parte del patrimonio ricevuto solo per pagare le imposte sulla successione stessa. Una situazione paradossale, ma evitabile.

La novità dell’autoliquidazione dal 2025 ha reso tutto più urgente. Prima, l’Agenzia delle Entrate calcolava e notificava. Ora, l’erede o il suo consulente devono fare i conti da soli e versare entro i termini. Chi sbaglia paga sanzioni. Questo cambiamento richiede un approccio più attivo e informato fin dall’inizio.

Il consiglio che mi sento di dare è semplice: non aspettare che la successione si apra per iniziare a capire come funziona. Una consulenza preventiva costa molto meno di un errore di calcolo. E conoscere le franchigie, le esenzioni e le scadenze trasforma un momento difficile in una procedura gestibile.

— Francesco

Eredicasa ti affianca nella gestione fiscale della successione

Gestire una successione immobiliare significa affrontare calcoli fiscali, scadenze burocratiche e decisioni patrimoniali in un momento già emotivamente impegnativo. Eredicasa offre consulenza immobiliare specializzata per eredi e familiari che devono valutare, gestire o vendere un immobile ereditato.

Il team di Eredicasa supporta gli eredi in ogni fase: dalla valutazione dell’immobile al calcolo delle imposte applicabili, fino alla gestione delle pratiche burocratiche e alla vendita. Ogni consulenza è svolta di persona, con un professionista che conosce le specificità del patrimonio immobiliare ereditato. Per chi vuole evitare errori e affrontare la successione con chiarezza, la guida alla successione immobiliare di Eredicasa è il punto di partenza.

Domande frequenti

Cos’è la franchigia nell’imposta di successione?

La franchigia è la soglia di valore esente da imposta per ciascun erede. Per figli e coniuge è pari a 1.000.000 €, per fratelli a 100.000 €, mentre per altri soggetti non è prevista alcuna franchigia.

Come si calcola il valore catastale di un immobile ereditato?

Il valore catastale si ottiene moltiplicando la rendita catastale rivalutata per i coefficienti stabiliti dalla normativa. Questo valore è la base di calcolo per le imposte ipotecaria e catastale, non il prezzo di mercato dell’immobile.

Entro quando si deve presentare la dichiarazione di successione?

La dichiarazione di successione va presentata entro 12 mesi dalla data del decesso. L’autoliquidazione dell’imposta deve avvenire entro 90 giorni dal termine di presentazione della dichiarazione.

È possibile pagare le tasse di successione a rate?

Sì. Per importi superiori a 1.000 €, è possibile versare un acconto del 20% e suddividere il resto in fino a 12 rate trimestrali. Il pagamento avviene tramite modello F24.

Quali immobili beneficiano delle imposte ridotte a 200 €?

Gli immobili destinati a prima casa beneficiano dell’imposta ipotecaria e catastale ridotta a 200 € ciascuna. L’erede deve possedere i requisiti di prima abitazione e trasferire la residenza nell’immobile entro 18 mesi dall’acquisizione.

Raccomandazione

Commenti