Gestione pratiche successione: guida completa 2026

- 14 giu

- Tempo di lettura: 7 min

In breve:

La gestione delle pratiche di successione richiede documenti completi e rispetto delle scadenze di legge. Dal 2025, l’autoliquidazione dell’imposta e la voltura automatica semplificano il processo, ma richiedono attenzione alle scadenze. Una corretta preparazione e il rispetto delle fasi arrecano benefici, evitando sanzioni e ritardi.

La gestione delle pratiche di successione è l’insieme degli adempimenti legali e fiscali obbligatori per trasferire la proprietà ereditata, con termini precisi fissati dalla legge. Il termine tecnico corretto è dichiarazione di successione, e va presentata entro 12 mesi dalla data del decesso. Dal 2025 il regime è cambiato in modo significativo: l’imposta si autoliquida, la voltura catastale è automatica e tutto avviene in via telematica. Se hai ereditato un immobile, capire questa procedura è il primo passo per evitare sanzioni, blocchi bancari e ritardi nella vendita.

Come gestire le pratiche di successione: documenti necessari

La raccolta dei documenti è il punto in cui la maggior parte delle famiglie perde tempo. Errori costosi nelle pratiche di successione derivano quasi sempre da documentazione incompleta o dalla mancata verifica dell’esistenza di un testamento.

La checklist base comprende:

Certificato di morte del defunto, rilasciato dal Comune

Documenti di identità e codici fiscali di tutti gli eredi e del defunto

Stato di famiglia storico, che ricostruisce i legami familiari alla data del decesso

Verifica presso il Registro Generale dei Testamenti, gestito dal Consiglio Nazionale del Notariato, per accertare l’esistenza di disposizioni testamentarie

Visure catastali e atti di provenienza degli immobili ereditati

Estratti conto e documentazione di conti bancari, titoli e altri beni

Per gli immobili, servono anche la planimetria catastale e il certificato di destinazione urbanistica se l’immobile è in zona agricola. Per i veicoli, il libretto di circolazione e il certificato di proprietà del PRA.

Consiglio pro: Richiedi lo stato di famiglia storico e le visure catastali aggiornate prima ancora di fissare un appuntamento con il CAF o il notaio. Questi documenti hanno tempi di rilascio variabili e anticiparli di due o tre settimane evita colli di bottiglia.

Per una lista documenti completa con tutti i dettagli per gli immobili ereditati, Eredicasa ha pubblicato una guida pratica aggiornata al 2026.

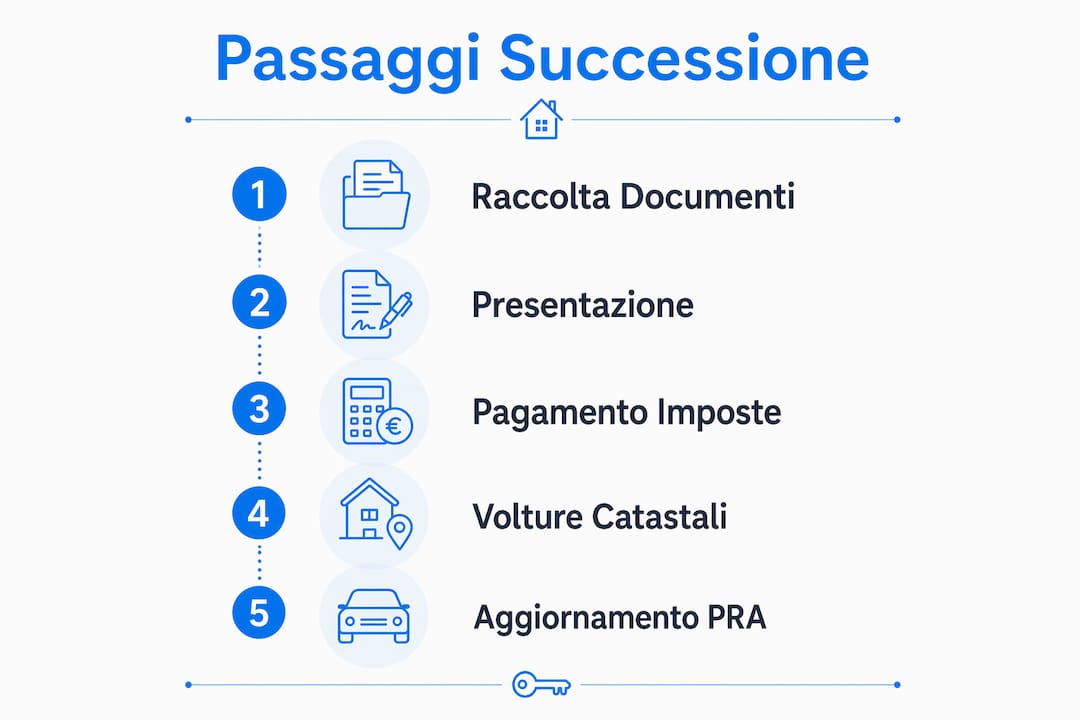

Come funziona la dichiarazione di successione telematica nel 2026

La procedura digitale ha semplificato molto il processo, ma richiede attenzione alle scadenze. Ecco come funziona passo per passo.

Accesso alla piattaforma telematica. L’Agenzia delle Entrate mette a disposizione il software SuccessioniOnLine e la dichiarazione precompilata accessibile tramite SPID o CIE. Gli intermediari abilitati (CAF, notai, commercialisti) usano invece SisterWeb per la trasmissione professionale.

Compilazione e trasmissione entro 12 mesi. La dichiarazione va presentata entro 12 mesi dalla data di apertura della successione. La precompilata include già i dati catastali degli immobili e semplifica la compilazione.

Autoliquidazione dell’imposta dal 2025. Dal 1° gennaio 2025 l’erede calcola e versa autonomamente l’imposta di successione. Il versamento avviene entro 90 giorni dalla presentazione della dichiarazione, quindi entro circa 15 mesi dal decesso. Questo sposta la responsabilità fiscale direttamente sull’erede.

Voltura catastale automatica. Con le successioni dal 2025 la richiesta di voltura catastale è inclusa automaticamente nella dichiarazione telematica. Non serve presentare una domanda separata all’Agenzia delle Entrate Territorio.

Controllo dell’Agenzia delle Entrate. L’Agenzia effettua un controllo entro due anni dalla presentazione e può notificare avvisi di liquidazione in caso di irregolarità. Questo rende fondamentale la correttezza del calcolo iniziale.

Consiglio pro: Tieni un calendario con due date cerchiate in rosso: la scadenza dei 12 mesi per la dichiarazione e quella dei 90 giorni successivi per il versamento. Il nuovo regime di autoliquidazione richiede di monitorare entrambe le scadenze senza aspettare avvisi dall’Agenzia.

Per approfondire le novità fiscali 2026 sulla successione immobiliare, la guida di Eredicasa copre anche le aliquote aggiornate per ogni categoria di erede.

Cosa succede dopo la dichiarazione: volture, conti e PRA

Presentare la dichiarazione non chiude la pratica. Gli adempimenti successivi richiedono tempi distinti e una gestione coordinata.

Adempimento | Ente competente | Tempo medio |

Voltura catastale immobili | Agenzia delle Entrate Territorio | Automatica con dichiarazione telematica |

Sblocco conti bancari | Banca o istituto di credito | 30–60 giorni |

Voltura veicoli (PRA) | Pubblico Registro Automobilistico | 60 giorni |

Aggiornamento visure catastali | Agenzia delle Entrate | Verificare dopo 30 giorni |

La voltura catastale è automatica e collegata alla dichiarazione telematica, ma gli altri enti hanno tempi propri. Questo significa che non puoi vendere l’immobile il giorno dopo aver presentato la dichiarazione.

Per sbloccare i conti bancari, ogni banca richiede una copia della dichiarazione di successione presentata e, in alcuni casi, il certificato di avvenuta trasmissione rilasciato dall’Agenzia delle Entrate. Alcune banche chiedono anche la quietanza del pagamento dell’imposta.

La sequenza corretta per chi vuole vendere un immobile ereditato è precisa: prima chiudi la dichiarazione di successione e verifica la voltura catastale, poi gestisci i rapporti con banche e PRA, e solo dopo attivi gli atti notarili di vendita o divisione. Saltare questa sequenza blocca l’atto notarile e allunga i tempi di mesi.

Dopo 30 giorni dalla trasmissione telematica, controlla le visure catastali aggiornate per verificare che la voltura sia avvenuta correttamente. Se trovi incongruenze, contatta subito l’ufficio competente dell’Agenzia delle Entrate Territorio.

Quali rischi e sanzioni comporta una gestione errata?

Una dichiarazione tardiva o errata ha costi concreti. Conoscerli in anticipo è il modo più efficace per evitarli.

Sanzione per dichiarazione tardiva: fino al 120% dell’imposta dovuta, con un minimo di 250 euro, secondo l’art. 50 del D.Lgs. 346/1990 e le norme aggiornate dal D.Lgs. 87/2024.

Ravvedimento operoso: se ti accorgi del ritardo prima che l’Agenzia ti contesti la violazione, puoi regolarizzare la posizione con sanzioni ridotte. Entro 90 giorni dalla scadenza, la riduzione è significativa. Oltre i 90 giorni, la riduzione diminuisce progressivamente.

Errori di compilazione: dati catastali errati, eredi non dichiarati o valori degli immobili sottostimati sono le cause più frequenti di avvisi di liquidazione successivi.

Mancata verifica del testamento: non controllare il Registro Generale dei Testamenti espone al rischio di una successione contestata da eredi testamentari non coinvolti.

La scelta tra presentare la dichiarazione in autonomia o tramite intermediari abilitati incide direttamente sulla qualità e completezza dei dati, condizionando tutte le fasi successive della gestione.

Consiglio pro: Se hai dubbi sulla valutazione degli immobili o sulla presenza di debiti del defunto, affidati a un notaio o a un commercialista specializzato prima di presentare la dichiarazione. Il costo della consulenza è quasi sempre inferiore alla sanzione minima di 250 euro, per non parlare dei controlli biennali dell’Agenzia.

Per capire meglio le responsabilità degli eredi immobiliari e come tutelarsi, la guida di Eredicasa approfondisce anche i casi di eredità con debiti.

Punti chiave

La gestione corretta delle pratiche di successione richiede documenti completi, rispetto delle scadenze di 12 e 15 mesi, e verifica degli adempimenti successivi prima di qualsiasi atto di vendita.

Punto | Dettagli |

Scadenza dichiarazione | Presenta la dichiarazione di successione entro 12 mesi dalla data del decesso. |

Autoliquidazione imposta | Calcola e versa l’imposta entro 90 giorni dalla dichiarazione, senza aspettare avvisi. |

Documenti prioritari | Richiedi subito stato di famiglia storico e visure catastali per evitare ritardi. |

Voltura catastale | Dal 2025 è automatica con la dichiarazione telematica: verifica le visure dopo 30 giorni. |

Sequenza per la vendita | Chiudi prima la dichiarazione e la voltura, poi attiva l’atto notarile di vendita. |

La mia esperienza con le pratiche di successione immobiliare

Ho seguito decine di famiglie attraverso questo processo e posso dirti una cosa che raramente si legge nelle guide ufficiali: il problema non è quasi mai la burocrazia in sé. Il problema è che le famiglie arrivano impreparate, spesso in un momento emotivamente difficile, e sottovalutano quanto tempo richieda la raccolta dei documenti.

Ho visto casi in cui lo stato di famiglia storico ha richiesto tre settimane per essere rilasciato dal Comune, bloccando tutto il resto. Ho visto eredi che non sapevano dell’esistenza di un testamento e hanno presentato una dichiarazione incompleta, salvo poi ricevere un avviso di liquidazione due anni dopo. Questi non sono errori di persone distratte. Sono errori di persone che non avevano un metodo.

Il nuovo regime di autoliquidazione del 2025 ha reso tutto più rapido sulla carta, ma ha anche spostato il rischio sugli eredi. Prima, l’Agenzia delle Entrate liquidava l’imposta e tu pagavi. Adesso calcoli tu, paghi tu e, se sbagli, paghi anche la sanzione. Questa è una responsabilità concreta che molte famiglie non si aspettano.

Il mio consiglio pratico è questo: non aspettare di avere tutti i documenti per iniziare a muoverti. Inizia subito con il certificato di morte e la verifica del testamento, e procedi in parallelo con il resto. Ogni settimana guadagnata nella raccolta documentale è una settimana in meno di stress prima della scadenza dei 12 mesi.

Se l’immobile ereditato deve essere venduto, considera che la vendita di immobili ereditati richiede che tutte le pratiche formali siano chiuse prima di procedere. Chi prova a saltare i passaggi si ritrova con un atto notarile bloccato e tempi che si allungano di mesi.

— Francesco

Eredicasa ti affianca in ogni fase della successione immobiliare

Gestire una successione mentre si affronta la perdita di un familiare è pesante. Eredicasa è l’agenzia immobiliare specializzata in immobili ereditati che ti segue dall’inizio alla fine: dalla raccolta dei documenti alla dichiarazione di successione, fino alla valutazione e alla vendita dell’immobile.

Il team di Eredicasa conosce ogni passaggio della procedura, gli uffici competenti e le scadenze da rispettare. Offre valutazioni in presenza, supporto nelle pratiche burocratiche e un servizio di marketing professionale con foto e video per valorizzare l’immobile sul mercato. Se vuoi evitare errori costosi e vendere con serenità, richiedi una consulenza immobiliare personalizzata direttamente sul sito di Eredicasa.

Domande frequenti

Chi è obbligato a presentare la dichiarazione di successione?

Sono obbligati gli eredi, i legatari e i loro rappresentanti legali quando l’eredità comprende immobili o supera determinati valori. La dichiarazione va presentata entro 12 mesi dalla data del decesso.

Cosa si intende per autoliquidazione dell’imposta di successione?

Dal 1° gennaio 2025, l’erede calcola autonomamente l’imposta dovuta e la versa entro 90 giorni dalla presentazione della dichiarazione, senza attendere un avviso dell’Agenzia delle Entrate.

Quali uffici gestiscono le pratiche di successione?

L’Agenzia delle Entrate riceve la dichiarazione telematica e gestisce la voltura catastale automatica. Le banche e il PRA gestiscono rispettivamente lo sblocco dei conti e il trasferimento dei veicoli, con tempi medi di 30–60 giorni per le banche e 60 giorni per il PRA.

Posso vendere un immobile ereditato prima di completare la successione?

No. Per vendere un immobile ereditato è necessario che la dichiarazione di successione sia presentata e che la voltura catastale sia completata, in modo da dimostrare la piena titolarità dell’immobile davanti al notaio.

Cosa succede se presento la dichiarazione in ritardo?

La sanzione può arrivare fino al 120% dell’imposta dovuta, con un minimo di 250 euro. Il ravvedimento operoso consente di ridurre la sanzione se ci si regolarizza prima di ricevere un avviso dall’Agenzia delle Entrate.

Raccomandazione

Commenti